不良的商业银行债务每月下降到第二季度,并且

作者:365bet体育投注日期:2025/08/24 浏览:

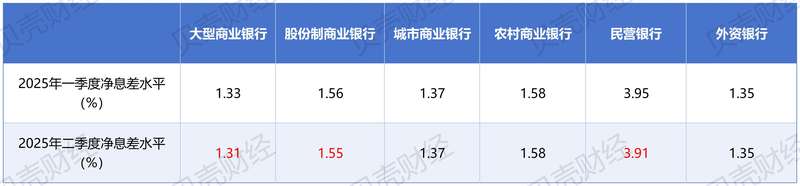

北京新闻贝克金融(记者黄Xinyu)在上市银行半年度绩效的密集披露期之前,银行业的基本数据行业指标是由国家金融和管理局的变更及其变化毫无疑问,这无疑是整个半年行业中高级行业的窗口。 8月15日晚上,2025年第二季度银行业主要法规的数据是按计划进行的。数据表明,在2025年上半年,商业银行(下面的法定口径)与-a -net收入合并为1.2万亿元。非表现贷款的余额为3.4万元人民币,从上一季度末降低了24亿元人民币,而非表现贷款比率为1.49%,比上一季度末降低了0.02%。通常,我国的商业银行有足够的NT薪酬处于风险和稳定的信用资产质量。不同类型的商业银行兴趣的净利润水平以及基于注意力的贷款的不断变化的趋势一直集中在第二季度的数据上。首先,从净利息差的一般级别到6月底,商业银行的净利息润率为1.42%,比3月底下降了0.01%。商业银行的净利息润范围狭窄,尚未显示本季度的一点。按机构类型,直到6月底,代表网络和其他人的私人银行的净利润水平是最高的,仍然保持在3%以上;但是,以“六个主要银行”为代表的大型商业银行的净利率水平距离1.3%的整数位数仅为0.01%。北京新闻Shell Finance记者Huang Xinyu的垂直图表生产,私人银行的净利润水平并不乐观。最终为3.95%3月,到6月底,私人银行的净利润率水平是所有类型的商业银行中最高的,高达3.91%;但是,这三种类型的机构在3月底保持了净利息水平,但商业城市银行,商业农村银行和外国资助的银行数量越来越多。值得注意的是,到6月底,大型商业银行,商业城市银行和外国银行的净利息幅度低于1.42%的商业银行水平;特别是净利息利润率,大型商业银行中有1.31%已成为各种商业银行中最低点。其次,从第五贷款分类的前景来看,尽管不良的贷款和商业银行的不良贷款比率在今年第二季度的月份减少了“双重减少”,但利息贷款从3月底到3月底,达到5万亿元的4.9.5亿元,达到了Janu-50账单。专业人士与3月底相比,商业银行损失和贷款提供比率的异象都在增加。金融网站录像带监督和行政管理截图Wang Zhenzhen校对Liu Jun

北京新闻贝克金融(记者黄Xinyu)在上市银行半年度绩效的密集披露期之前,银行业的基本数据行业指标是由国家金融和管理局的变更及其变化毫无疑问,这无疑是整个半年行业中高级行业的窗口。 8月15日晚上,2025年第二季度银行业主要法规的数据是按计划进行的。数据表明,在2025年上半年,商业银行(下面的法定口径)与-a -net收入合并为1.2万亿元。非表现贷款的余额为3.4万元人民币,从上一季度末降低了24亿元人民币,而非表现贷款比率为1.49%,比上一季度末降低了0.02%。通常,我国的商业银行有足够的NT薪酬处于风险和稳定的信用资产质量。不同类型的商业银行兴趣的净利润水平以及基于注意力的贷款的不断变化的趋势一直集中在第二季度的数据上。首先,从净利息差的一般级别到6月底,商业银行的净利息润率为1.42%,比3月底下降了0.01%。商业银行的净利息润范围狭窄,尚未显示本季度的一点。按机构类型,直到6月底,代表网络和其他人的私人银行的净利润水平是最高的,仍然保持在3%以上;但是,以“六个主要银行”为代表的大型商业银行的净利率水平距离1.3%的整数位数仅为0.01%。北京新闻Shell Finance记者Huang Xinyu的垂直图表生产,私人银行的净利润水平并不乐观。最终为3.95%3月,到6月底,私人银行的净利润率水平是所有类型的商业银行中最高的,高达3.91%;但是,这三种类型的机构在3月底保持了净利息水平,但商业城市银行,商业农村银行和外国资助的银行数量越来越多。值得注意的是,到6月底,大型商业银行,商业城市银行和外国银行的净利息幅度低于1.42%的商业银行水平;特别是净利息利润率,大型商业银行中有1.31%已成为各种商业银行中最低点。其次,从第五贷款分类的前景来看,尽管不良的贷款和商业银行的不良贷款比率在今年第二季度的月份减少了“双重减少”,但利息贷款从3月底到3月底,达到5万亿元的4.9.5亿元,达到了Janu-50账单。专业人士与3月底相比,商业银行损失和贷款提供比率的异象都在增加。金融网站录像带监督和行政管理截图Wang Zhenzhen校对Liu Jun 相关文章

- 2025/09/01市政呼号要求

- 2025/09/01WTT中国大满贯将于9月5日开始门票销售,

- 2025/08/31Qiancheng Wuyou:将近60%的企业计划扩大北

- 2025/08/31Aerospace Hongtu:在过去的两年中,该公司参

- 2025/08/30中央检验小组董事主任的事实和误解和指

客户经理

客户经理